DEPRECATED

Cette fonctionnalité est dépréciée et est maintenant remplacée par les prélèvements bancaires SEPA ou BACS gérés en collaboration avec Slimpay.

- Etape 0 : paramétrage des données nécessaires pour la gestion des prélèvements bancaires

- Etape 1 : détermination par un opérateur d'un accord de prélèvement bancaire

- Etape 2 : génération, contrôle et transmission du fichier bancaire

- Etape 3 : traitement du retour de la banque

- Etape 4 : autres actions : annulation, ajout, échange

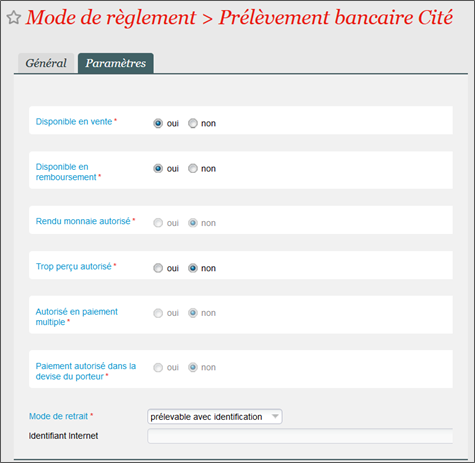

Paramétrage

- Un destiné au Trésor Public

- L’autre destiné aux autres banques

Votre chef de projet activera le fichier correspondant à votre banque.

- Soit tous les billets sont imprimés dès la validation du paiement

- Soit le billet est imprimé dès que le prix du billet est payé

Il convient de préciser à votre chef de projet quel mode de fonctionnement vous préférez

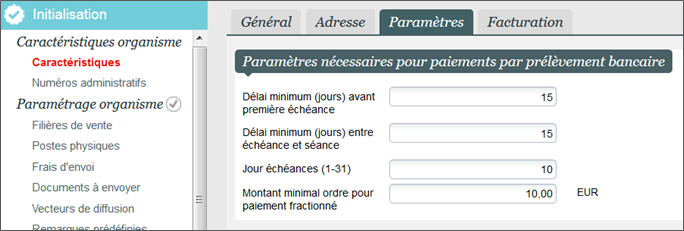

Dans les caractéristiques de l'organisme se paramètrent les attributs d’un accord de prélèvement :

- Délai avant échéance (DAE) : nombre de jours nécessaires à l'organisme avant une date d'échéance pour la génération et le contrôle du fichier des prélèvements, ainsi que sa transmission à la banque.

- Délai avant séance (DAS) : nombre de jours nécessaires à partir d'une date d'échéance pour le traitement du fichier des prélèvements par la banque, puis pour le traitement par l'organisme du retour de la banque (validation des prélèvements, édition et envoi des billets, etc.).

- Jour échéance (JE) : jour du mois (1 – 31) permettant de calculer la date de la première échéance, proposée par défaut

- Montant minimal commande (MMC) : montant minimal que doit avoir une commande pour permettre son paiement par un mode de règlement de type "Prélèvement bancaire".

- Un montant MMC égal à 0 signifie que toute commande peut être payée par prélèvement bancaire, quel que soit son montant, alors qu'un montant MMC vide signifie qu'aucune commande (à l'exception de celles contenant un abonnement à prix calculé) ne peut être payée ainsi.

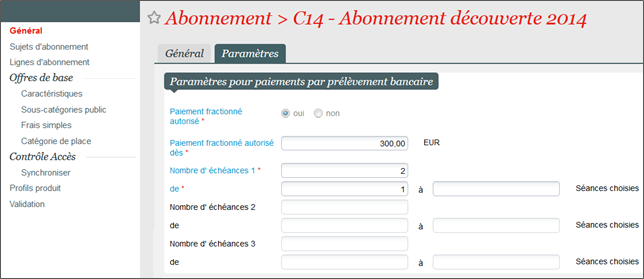

Au niveau de chaque abonnement, attributs de calcul des échéances pour les abonnements à prix calculé :

- Paiement fractionné autorisé : indication s'il est possible, ou non, de payer l'abonnement par un mode de règlement de type "Prélèvement bancaire"

- Montant minimum abonnement (MMA) : montant minimal que doit avoir un abonnement pour permettre son paiement par un mode de règlement de type "Prélèvement bancaire"

- Barème du nombre d'échéances (BNE) : détermination du nombre d'échéances en fonction du nombre de séances choisies dans l'abonnement (exemple : 2 échéances si 4 ou 5 séances choisies, 3 échéances si 6 séances ou plus).

- Remarque : ce barème permet également d'indiquer depuis combien de séances le paiement de l'abonnement est possible par un mode du type "Prélèvement bancaire" (dans l'exemple ci-dessus, le paiement fractionné n'est pas possible si moins de 4 séances choisies).

Saisie des commandes

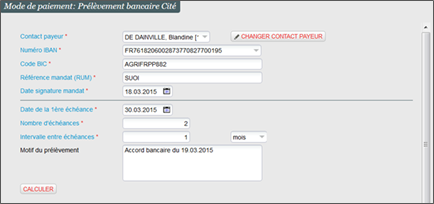

Si le paiement d'une commande par prélèvement bancaire est possible, une fenêtre s'affiche dans laquelle l'opérateur doit saisir les valeurs obligatoires suivantes :

- Contact payeur : par défaut, il s'agit du contact d'achat de la commande

- Numéro IBAN et BIC : fournit par le contact

- Numéro de RUM (35 caractères maximum) : ce numéro doit être unique (2 contacts ne peuvent avoir le même RUM)

- Afin de générer des RUM unique, nous conseillons la structure suivante : Code saison-numéro de contact-numéro d’ordre (exemple : 1617-2815-7901)

- Date de la première échéance : celle-ci doit être supérieure ou égale à la date du jour augmentée du délai avant échéance (DAE) paramétré pour l'organisme

- Nombre d'échéances et intervalle entre les échéances

Une fois ces valeurs saisies, l'opérateur peut demander le calcul des échéances. Tant que l'accord de prélèvement n'a pas été accepté, l'opérateur peut modifier ces valeurs et redemander le calcul des échéances.

- L’utilisation de ce mode de règlement n’est pas possible dans le cadre d’un remboursement d’un compte d’attente.

- Si un contact souhaite plus tard par prélèvement, il est recommandé de procéder à une réservation.

- Le mode de règlement « prélèvement bancaire » n’est pas disponible dans le cadre d’un paiement multiple.

- Les billets sont donc répartis sur les différentes échéances selon leur date

- Les billets sont triés dans l’ordre chronologique des séances

- Les échéances ne sont pas égales, la méthode de calcul est la suivante :

- Le système calcule un montant moyen d’échéance initial en prenant le montant de la commande divisé par le nombre d’échéance demandée

- Il prend ensuite les billets dans l’ordre et les place sur la 1ère échéance jusqu’à ce que le montant moyen soit dépassé

- Le système recalcule le montant moyen d’échéance en se basant sur le montant restant et le nombre d’échéances restantes et réapplique le même procédé jusqu’à ce que tous les billets soient répartis dans les échéances

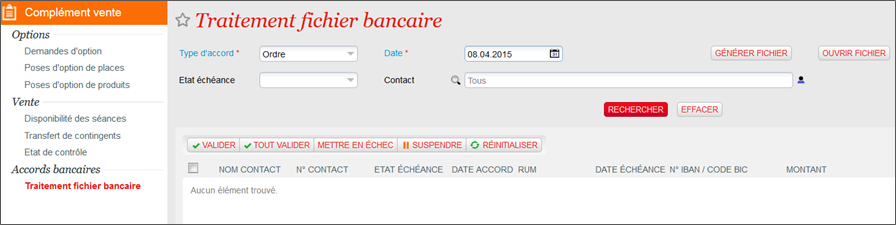

Génération du fichier bancaire

L'organisme est responsable de générer les fichiers bancaires des prélèvements et de les transmettre à la banque dans les délais depuis le module Complément vente en saisissant les critères suivants :

- Type d'accord : commande, compte d'avoir ou virement

- Date de traitement par la banque (c'est-à-dire la date d'échéance)

Ce fichier contient les informations nécessaires (montant, compte IBAN, etc.) pour la banque de toutes les échéances à l'état "A transmettre", dont la date est inférieure ou égale au critère "Date de traitement" saisi.

Une fois le fichier généré, toutes les échéances prises en compte dans le fichier bancaire généré passent à l'état "Transmis ».

Nous recommandons une première génération test de ce fichier de prélèvement en préproduction pour validation auprès de votre banque avant activation en production.

Afin de pouvoir contrôler le contenu d'un fichier bancaire, l'opérateur a la possibilité d'éditer un rapport avec les deux mêmes critères "Type d'accord" et "Date de traitement". Un troisième critère lui permet d'indiquer si ce rapport est édité avant ou après la génération du fichier bancaire (indépendamment de si les échéances ont déjà été validées ou non).

- Ce rapport liste l'ensemble des échéances contenues dans le fichier correspondant, c'est-à-dire :

- Si "Avant génération" : toutes les échéances à l'état "A transmettre", dont le type de l'accord est du type saisi en critère, et dont la date est inférieure ou égale à celle de traitement saisie en critère.

- Si "Après génération" : toutes les échéances à l'état "Transmis", "Réglé" et "En échec", dont le type de l'accord est du type saisi en critère, et dont la date est celle de traitement saisie en critère.

- Remarque : le rapport personnalisable « liste des règlements" permet de lister les échéances selon un opérateur, un intervalle de dates d'échéances et un intervalle de dates de référence ou encore l’état de l’échéance

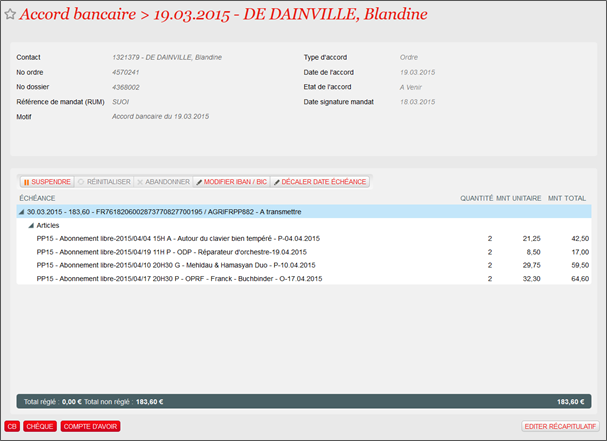

- L'écran de gestion des accords de prélèvements / virements bancaires du module Vente permet d'afficher un ensemble d'accords selon différents critères tels le type ou l'état de l'accord, le contact, le numéro IBAN, etc. Cela permet entre autres de retrouver tous les accords d'un contact ou tous les accords qui ont encore une échéance suspendue.

- L'opérateur peut sélectionner un accord et afficher son détail, c'est-à-dire l'ensemble de ses échéances avec leurs caractéristiques (date, montant, état, …), ainsi que les règlements et opérations associés.

Actions possibles sur une échéance :

- Validation : La validation d'une échéance permet d'indiquer que le prélèvement ou le virement bancaire a bien été effectué par la banque. L'état de l'échéance passe à "Réglé »

- Mise en échec : La mise en échec d'une échéance permet d'indiquer que le prélèvement ou le virement bancaire n'a pas pu être effectué par la banque, par exemple à cause d'un numéro IBAN incorrect ou par manque d'argent sur le compte bancaire du client. L'état de l'échéance passe à "En échec« . Une nouvelle échéance identique à celle mise en échec (même date d'échéance, même montant, association au(x) même(s) règlement(s)) est créée avec l'état "Suspendu« .

- Suspension : La suspension d'une échéance permet d'empêcher que celle-ci soit prise en compte dans un fichier bancaire, par exemple dans l'attente du client (qui doit fournir un numéro IBAN correct ou verser l'argent nécessaire sur son compte bancaire). Le numéro IBAN associé à l’échéance peut être modifié avant que celle-ci ne soit retransmise à la banque.

- Règlement par un autre mode : Le règlement d'une échéance par un autre mode de règlement peut être utile lorsqu'un prélèvement ou un virement bancaire n'est pas possible ou sur demande du client.

- Décalage de la date d’échéance : Le décalage de la date d'une échéance permet de la transmettre à la banque plus tôt ou plus tard que la date prévue à l'origine. L'opérateur doit indiquer un nombre positif ou négatif de jours ou de mois de décalage.

- Abandon d’une échéance : L'abandon d'une échéance permet de renoncer définitivement à une échéance.

Autres actions possibles sur les prélèvements bancaires :

- Annulation de billets : Des billets (places, frais, …) payés par prélèvement bancaire peuvent être annulés dans le cadre d'une commande de remboursement. Pour que l'accord de prélèvement bancaire correspondant puisse être mis à jour, il est nécessaire que l'opérateur choisisse pour le remboursement un mode de règlement de type "Prélèvement bancaire".

- Ajout d’une place dans un abonnement : L’opérateur peut ajouter des places dans un abonnement réglé par prélèvement en reprenant le dossier correspondant. S’il reste une échéance à l’état A transmettre pour ce dossier, l’accord de prélèvement pourra être mis à jour avec les nouvelles places ajoutées.

- Echange de billets : Si un billet contenu dans une échéance A transmettre est échangé contre un autre, l’accord de prélèvement est correctement mis à jour, à condition que le mode Prélèvement bancaire soit bien utilisé pour solder cette commande d’échange.